- TOP

- 製品/サービス

- 教育セミナー

- 導入事例

- よくある質問

- 会社案内

製造業の原価計算・管理会計システムならソートウェア

製造業の原価計算・管理会計システムならソートウェア

|原価計算入門

前回ではまず、個別原価計算についての概要と、計算を行う上で想定される製品、製造工程に関する操作説明を解説してきました。

今回は、原価集計番号の設定と計算の概要について、説明して行きます。

原価集計番号について

・原価集計番号とは、原価の集計キーとなる番号です。この番号毎に、原価計算表を作成します。

・個別原価計算の場合は、製造番号と呼びます。

・在庫評価を月次平均で行う場合は、原価計算に順序が必要になります。

・本ツールでは、原価集計番号のハイフンの次の番号が計算の順序を表します。

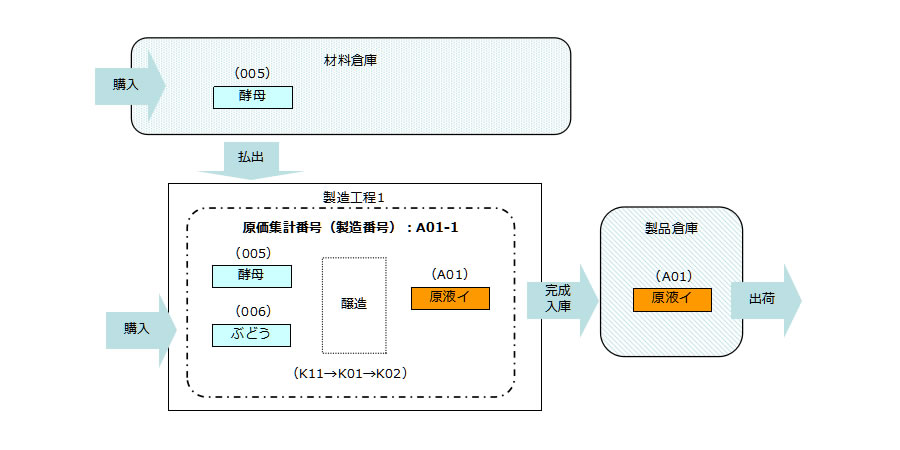

① 下記の![]() 毎に、実績原価を算出するものとします。

毎に、実績原価を算出するものとします。

この![]() を表す番号を原価集計番号(個別原価計算)と呼びます。

を表す番号を原価集計番号(個別原価計算)と呼びます。

② 本ツールでは、原価費目の分類及び、集計を下記のように行います。

・直接材料費: 各原価集計番号(組番号)へ払出した品目の数量 × 当該品目の評価単価

・労務費:各原価集計番号(組番号)へ計上された実績工数(人の作業時間) × 各工程の時間単価

・設備費:各原価集計番号(組番号)へ計上された実績工数(設備の稼働時間) × 各工程の時間単価

・その他経費:各原価集計番号(組番号)の材料費 × 経費率

※前工程完成品は、自製材料費(払出数量×評価単価)として算入します。(累加法)

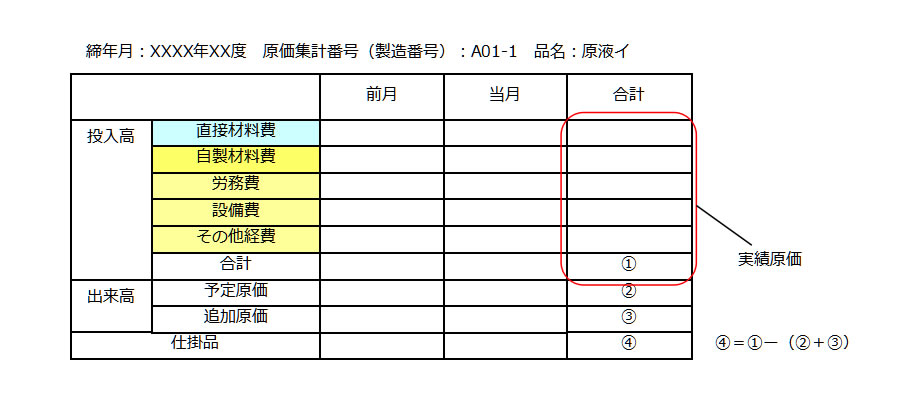

③ 個別原価計算の場合、実績原価は下記の原価計算表で表します。

1)投入高を集計

2)予定原価で出来高を計上

3)製造番号完了で仕掛品(投入高と予定原価で計上した出来高との差額)を追加原価に計上

①=②+③ となり、この原価集計番号(製造番号)の原価計算は終了する

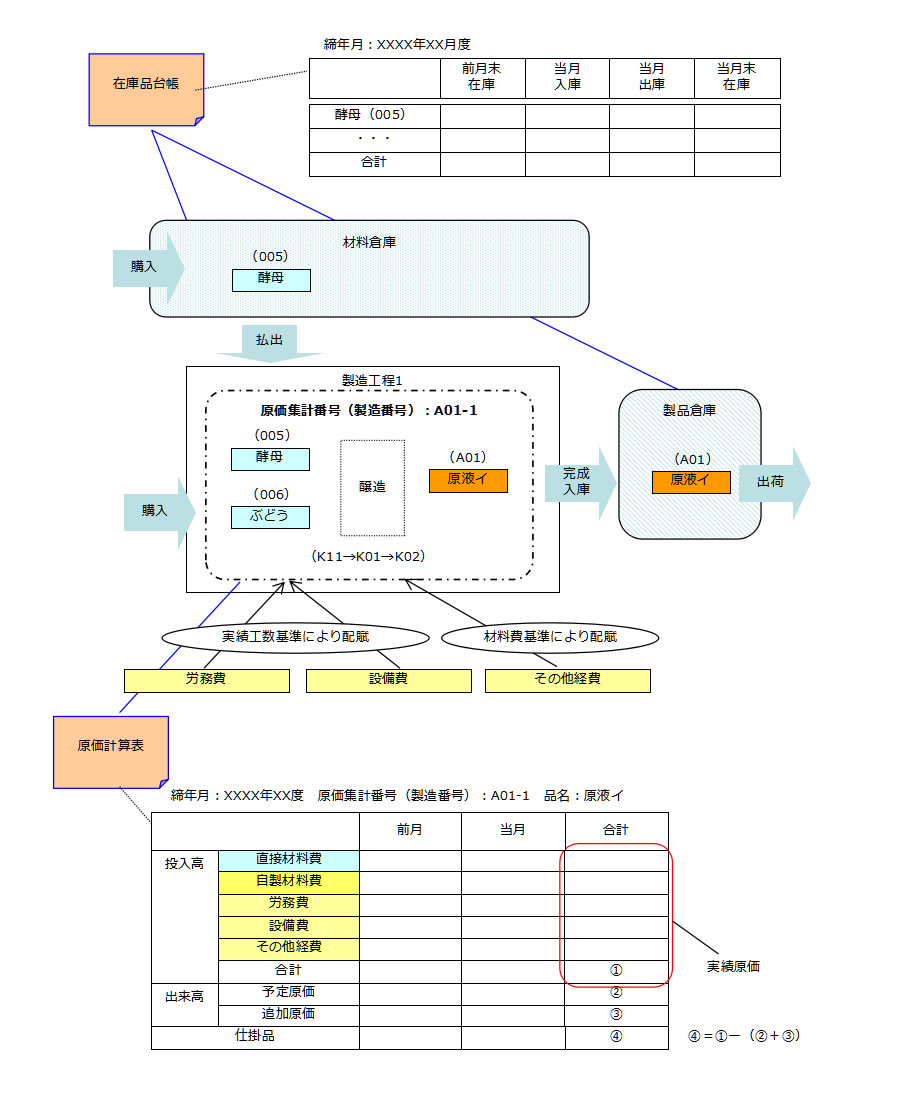

④下記のアウトプット(表)を作成します。

在庫品台帳:各倉庫(材料倉庫、中間完成品倉庫、製品倉庫)のインプット、アウトプット、残高を品目別に月次で集計した表

原価計算表:各組番号のインプット、アウトプット、残高を原価費目別に月次で集計した表

個別原価計算において原価集計番号の設定と計算の概要の説明を行いました。

個別原価計算の詳細ついては、④:原価計算の方法(個別原価計算と総合原価計算)を参考にして下さい。

次回は”メニュー及び操作の手順”の説明です。