- TOP

- 製品/サービス

- 教育セミナー

- 導入事例

- よくある質問

- 会社案内

製造業の原価計算・管理会計システムならソートウェア

製造業の原価計算・管理会計システムならソートウェア

|原価計算入門

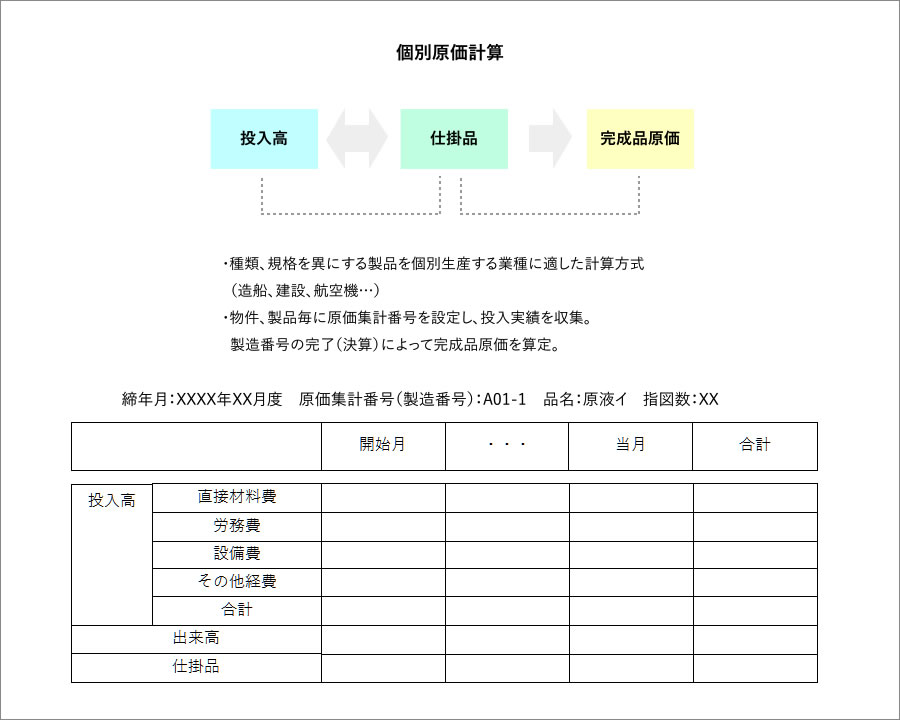

個別原価計算は、規格の異なる製品を個別生産する場合に用いられる原価計算方式です。

例えばワインの原液の生産は、着手から完成まで長い期間が必要です。

この場合は、その製造活動に製造番号(指図書番号)を発行し、材料費、労務費などの発生費用をその番号で集計します。

集計された費用は、原液が完成するまでは、仕掛品になります。

完成したら、そこまで集計した仕掛品が完成品の原価になります。

これが個別原価計算です。

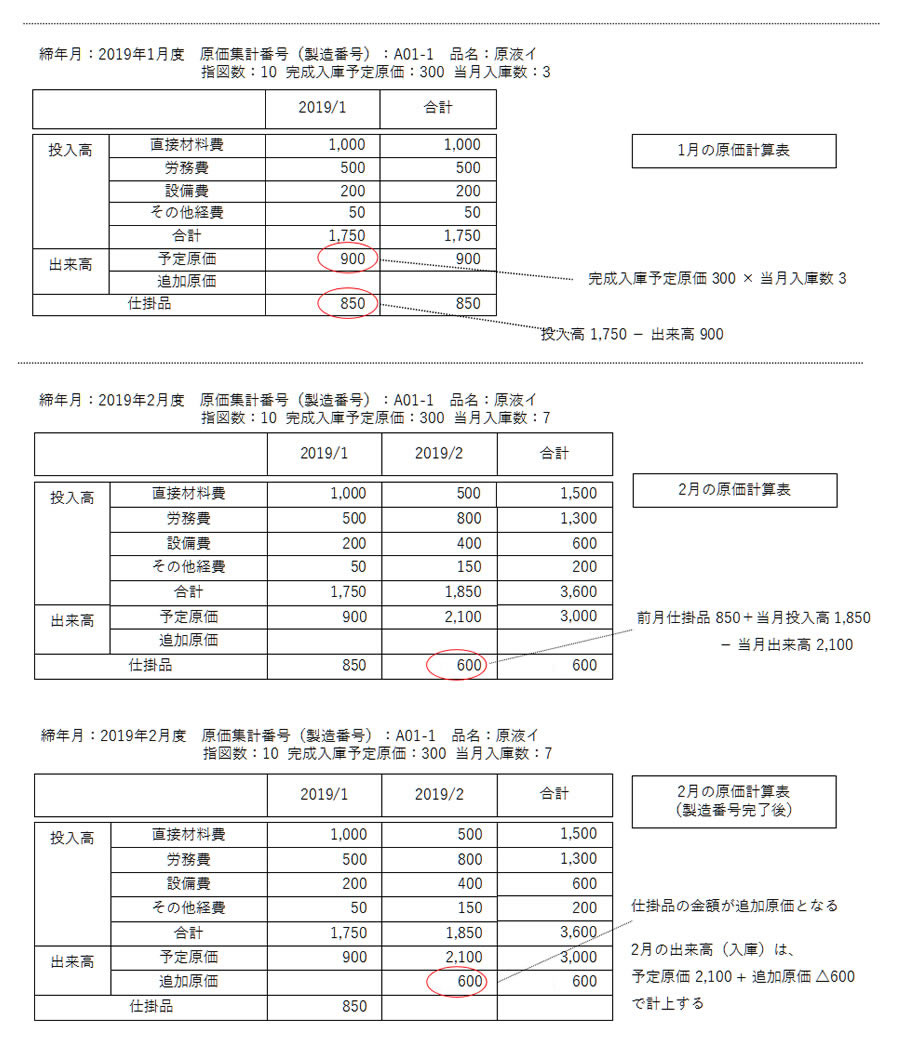

※分割入庫について

例えば、原液1を10リットル製造する製造番号を発行した時、

・1月は、3リットル完成したので、その3リットルは、その月の出来高として計上する

・翌月(2月)は、残りの7リットルを完成させ、出来高計上し、製造番号を完了させるというケースがあります。

この場合は、

・1月は、1月の予定原価で出来高計上し、

・2月は、2月の予定原価で出来高計上し、製造番号完了時に仕掛品(投入高合計と

予定原価で計上した出来高合計との差額)を追加原価として出来高計上

する方式をとります。